| Interview Dr. Rügemer: Die Ursachen der Finanzkrise

Ihr voller Name: Dr. Werner Rügemer Ausbildung / Studium / Profession: Volksschule und Gymnasium in der Rhön, Studium der Literaturwissenschaft, Pädagogik und Philosophie in München, Tübingen, Berlin und Paris; Philosophie-Promotion an der Universität Bremen zum Thema „Philosophische Anthropologie und Epochenkrise“; Publizist und Berater. Lehrauftrag am Lehrstuhl für Politikwissenschaft in der Humanwissenschaftlichen Fakultät (Lehrerausbildung) an der Uni Köln. Schwerpunkte sind Privatisierung, Public Private Partnership, Kölner Klüngel, Nation Building. Karriere-Meilensteine: 1969 bis 1973 Geschäftsführer der deutschen Sektion der Freiwilligenorganisation Service Civil International; 1974 bis 1989 Redakteur der Zeitschrift „Demokratische Erziehung“, seitdem selbständiger Publizist, Berater, Lehrbeauftragter und Stadtführer. Alter: 67 Ihre Website? Interviewer: Herr Dr. Rügemer, vielen Dank für das nette Treffen vor einiger Zeit im Literaturkaffee Goldmund in Köln. Wir haben mehr als 3 Stunden bei Vollmilch, Latte Macchiato und Mineralwasser dieses Interview vorbereitet. Im Interview möchten wir unseren Lesern die Ursachen für die Entstehung der gegenwärtigen Finanzkrise offenlegen. Offensichtlich werden wichtige Punkte in den Massenmedien nicht erwähnt, zensiert, beschönigt… Dazu bedarf es vorab noch eines Crashkurs’ in Sachen Zentralbank- und Mindestreserve-System, da man ohne dieses Grundwissen nach dem Interview wohl genauso klug wäre wie zuvor. Man könnte hierzu wohl entweder die erste Hälfte des etwas aufwändiger produzierten Films „Zeitgeist 2 – Addendum“ oder den Film „Money as Debt“ empfehlen. Natürlich könnte man auch als Buch „Mankiw – Volkswirtschaftslehre“ lesen. Würden Sie als Lehrbeauftragter der Uni Köln diese Empfehlungen befürworten? Dr. Werner Rügemer: Die genannten Filme und das Buch kenne ich nicht. Ich kann aber den Dokumentarfilm „Let’s make money“ empfehlen, an dem ich mitgewirkt habe, ebenso den Film „The Company“. Zwei Bücher gehören an der Universität gegenwärtig zu meinen Empfehlungen: David Harvey, A Brief History of Neoliberalism und Naomi Klein, Die Schock-Strategie. In meinen Büchern über Privatisierung, Public Private Partnership, Cross Border Leasing und über die Berater habe ich Mechanismen und Akteure im einzelnen beschrieben. Interviewer: Beschreiben Sie bitte, was die Finanzkrise ist und was sie für den Bürger bedeutet? Dr. Werner Rügemer: Die Finanzkrise besteht darin, dass das theoretisch endlose Schnellballsystem, das die Finanzakteure untereinander aufgebaut haben, in den zentralen kapitalistischen Staaten an mehreren Stellen fast gleichzeitig zusammengebrochen ist. Die Finanzakteure geben sich gegenseitig keine Kredite mehr, kaufen sich gegenseitig keine Finanzprodukte mehr ab und fordern jetzt die Staaten auf, so viele Verbindlichkeiten zu übernehmen, dass das System wieder anläuft. Weil die „Realwirtschaft“ im neoliberalen Renditewettlauf extrem kreditabhängig geworden ist, bricht auch sie bei der geringsten Konjunkturschwankung ein. Für die Bürger heißt das, wenn es mit den staatlichen Rettungsmaßnahmen so weitergeht: noch mehr Staatsverschuldung, noch mehr Kahlschläge im sozialen Bereich, bei Bildung und Infrastruktur, Erhöhung direkter und indirekter Steuern und Gebühren, Einkommensabsenkungen und vor allem Arbeitslosigkeit. Interviewer: In diesem Interview möchten wir zuerst beschreiben, durch welche Umstände es zur Finanzkrise gekommen ist. Wie Sie sagten, sei die grundlegende Voraussetzung ein wie in den beiden Filmen beschriebenes FIAT – Geldsystem in Verbindung mit einem nicht kontrollierbaren Mindestreservesystem. Wie können die Bubbles entstehen? Dr. Werner Rügemer: Die Finanzkrise wurde durch die staatlich unkontrollierte Geldschöpfung der Finanzakteure verursacht. Ich sage bewusst „Finanzakteure“, weil es nicht nur um Banken geht; zu den Finanzakteuren gehören auch Hedgefonds, Private Equity-Fonds, Finanztöchter von Konzernen und ähnliche. Und es geht nicht nur um privatwirtschaftliche Banken, sondern auch um staatliche, in Deutschland vor allem um die Landesbanken und um die Bank des Bundes, die Kreditanstalt für Wiederaufbau (KfW), sie haben das privatwirtschaftliche Vorbild nachgeahmt und zum Teil sogar zu übertreffen versucht. Ihre Aktivitäten, insbesondere während des letzten Jahrzehnts, bestanden nicht vor allem darin, an Unternehmen, Staaten, Kommunen, Häuslebauer und Kühlschrankkäufer Kredite zu vergeben. Ihre bei weitem umfangreichsten Aktivitäten bestanden darin, vergebene Kredite zu einem Finanzprodukt zu machen, sich gegenseitig Kredite zu geben und sich gegenseitig Kredite zu verkaufen, gegenseitige Wetten abzuschließen, und dies in einem offenen Schneeballsystem. Hinzukam das Investmentbanking, also Fusionen und Übernahmen von Unternehmen durch Kredite zu finanzieren und gleichzeitig damit noch hohe Gebühren zu kassieren. Die relative Regulierung des Finanzsystems, die nach der ersten Weltwirtschaftskrise 1928-1932 aufgebaut wurde, wurde seit Beginn der 90er Jahre des letzten Jahrhunderts schrittweise abgeschafft, „dereguliert“. Die Führung lag bei den beiden Finanzzentren Wall Street und City of London, bei der englischen und der US-Regierung und natürlich bei den US-Banken, den US-Wirtschaftsprüfern und den US-Wirtschaftskanzleien. Alle europäischen Banken und Regierungen haben sich daran orientiert. Außerdem haben die US-Banken, -Wirtschaftsprüfer und -Kanzleien längst Niederlassungen in allen wichtigen Staaten. Die wesentlichen allgemeinen Prinzipien dieser Deregulierung sind folgende: 1. Die Finanzakteure können durch gegenseitige Geschäfte (bei Banken heißen sie „Interbankengeschäfte“) Geld schöpfen, ohne von Zentralbankgeld abhängig zu sein und ohne von den Zentralbanken oder staatlichen Agenturen kontrolliert zu werden. 2. Diese Transaktionen werden nicht in den Bilanzen aufgeführt, sondern über „außerbilanzielle Zweckgesellschaften“ abgewickelt, die zudem meist in Finanzoasen wie dem US-Bundesstaat Delaware, auf den Cayman Islands usw. ihren juristischen Sitz haben; dadurch entgehen sie sogar den innerbetrieblichen Kontrollorganen wie den Aufsichtsräten, sind aber von den Wirtschaftsprüfern abgesegnet. 3. Diese Transaktionen, als „strukturierte Finanzprodukte“ bezeichnet, wurden durch ein selbstreferentielles System „renommierter“ Spezialisten abgesichert, zu dem die internen Manager der Finanzakteure sowie Ratingagenturen, Versicherungsgesellschaften, Anwälte, Wirtschaftsprüfer gehören; sie bestätigen sich gegenseitig, dass alles in bester Ordnung ist, die Versicherungen kassieren Prämien für eine mehr oder weniger fiktive Versicherung. Deshalb sind die Produktbeschreibungen und Verträge hunderte, manchmal tausende Seiten dick. Interviewer: Welche Finanzprodukte sind es genau, die das Weltwirtschaftssystem so an den Rand des Zusammenbruchs gebracht haben? Dr. Werner Rügemer: Die wesentlichen Finanzprodukte sind: – Verbriefung, also der Weiterverkauf von Krediten. Dies geschah meistens sogar, ohne dass die ursprünglichen Kreditnehmer informiert wurden. Jede langfristige Zahlungsverpflichtung (Mietvertrag, Leasingvertrag, Public Private Partnership-Vertrag, zukünftige Gebühreneinnahmen eines Abfall- oder Wasserunternehmens usw.) kann zu so einem handelbaren Finanzprodukt gemacht werden; – Collateralized Debt Obligations (CDO), also die Zusammenfassung verschiedener Bündel von verbrieften Krediten und Weiterverkauf dieser verbrieften Kreditbündel; – Asset Backed Securities (ABS), also langfristige Kapitalkreisläufe auf der Basis realer Werte; hierher gehört z.B. das Cross Border L Leasing; – Derivate, also abgeleitete Finanzprodukte, z.B. Wetten auf die Entwicklung von Aktien- und Devisenkursen; – Finanzgetriebene Fusionen und Übernahmen; – Leerverkäufe von Wertpapieren; – im weiteren Sinne gehören auch verschiedene Formen von Privatisierungen öffentlichen Eigentums und Public Private Partnership dazu. Manchen dieser Finanzpraktiken kann man in der ursprünglichen Form durchaus einen gewissen Sinn bescheinigen. Sie werden aber pervertiert durch das wesentliche Merkmal, dass das Kapital, das für solche Produkte und für solche Transaktionen benötigt wird, im wesentlichen nicht durch Eigenkapital des Käufers, sondern durch Kredite bei anderen Finanzakteuren aufgebracht wird und aus jeder Transaktion ein neues Finanzprodukt gemacht werden kann. Das machen nicht nur Hedgefonds und Private Equity-Fonds, sondern alle Finanzakteure. Interviewer: In welcher Beziehung stehen diese Finanzprodukte zur Staatsverschuldung? Dr. Werner Rügemer: Die meisten dieser Transaktionen wurden durch die Regierungen von der Besteuerung befreit. Durch die Auszehrung der ökonomischen Substanz werden Arbeitsplätze vernichtet, dadurch entstehen weitere Steuerausfälle. Der wesentliche Beitrag zur Staatsverschuldung besteht aber darin, dass die Lobby der Finanzakteure so stark war und ist, dass die Staaten nun in der Finanzkrise die Verpflichtungen der Finanzakteure übernehmen.

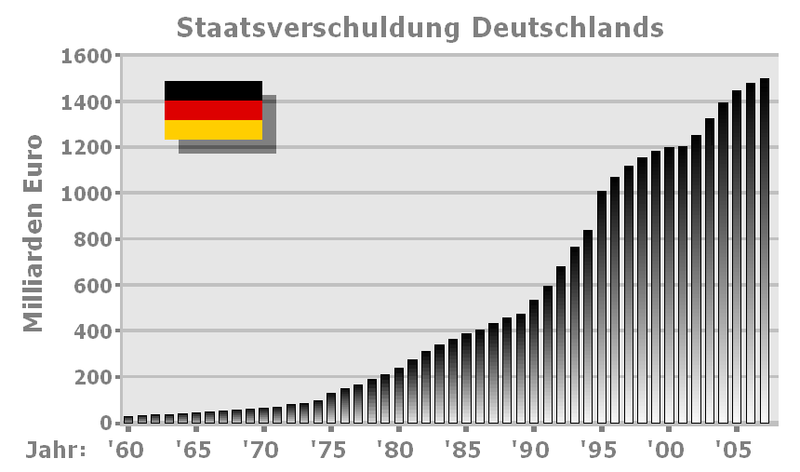

Abbildung: Entwicklung der Staatsverschuldung Deutschlands von 1960 bis 2007 – Quelle: Statistisches Bundesamt, Deutschland Kommentar zur Abbildung von Dr. Rügemer: Die Tabelle mit der deutschen Staatsverschuldung ist eine typische Wikipedia-Verharmlosung. Die Verschuldung ist wesentlich höher: Die auch in diesem Interview ja genannte 480 Milliarden Bankenrettungsermächtigung ist aus dem Bundeshaushalt ausgegliedert, kommt aber am Ende der Operation in den Bundeshaushalt. Genauso geht es mit allen anderen Bankenrettungsmaßnahmen, z.B. den 10 Milliarden für die IKB (war schon vor dem 480-Milliarden-Paket) und mit den Garantien für die „Bad Banks“; wurde von der Europäischen Kommission legalisiert und für die ganze EU erlaubt/vorgeschrieben (damit man kosmetisch die Maastrichter Kriterien einhalten kann). Auch die Bundesländer und Kommunen haben Schattenhaushalte; auch die PPP-Verträge (30-Jahres-Mietverpflichtungen) muss man als versteckte Schulden betrachten. Interviewer: Wie beurteilen Sie die Staatsverschuldungen der Länder? Können die je getilgt werden oder führen sie eher zur Erpressbarkeit von Staaten oder dem Kollaps des Systems? Dr. Werner Rügemer: Alle wichtigen Staaten der „westlichen Wertegemeinschaft“ sind seit langem überschuldet. Es gehört sozusagen perverser Weise zu den Grundwerten des so ach so wertbewussten „Westens“, dass man überschuldet ist. Auf reguläre Weise und nach der bisherigen Praxis können diese Schulden nie mehr zurückgezahlt werden. Die schon bisher bestehende Überschuldung war ja eine der Voraussetzungen, dass die Banken, bei denen die Staaten verschuldet sind und von denen sie immer weitere Kredite haben wollen, so mächtig werden konnten, um die bisherigen Regulierungen außer Kraft setzen zu lassen. Dieses ungleiche Kräfteverhältnis wird durch die Bankenrettung noch ungleicher, die Staaten werden noch erpressbarer bzw. kooperationswilliger. Das ist ein Zustand der Korruption, auch wenn sie strafrechtlich nicht fassbar ist. Dabei wird der politische Wille der Mehrheit gebrochen. Das ist die eigentliche Bedeutung von Korruption. Dabei kommt es wie jetzt aber nicht zu einem „Kollaps des Systems“, jedenfalls nicht des ineinander fließenden Systems Staat-Finanzakteure, sondern zur weiteren Auszehrung der ökonomischen Substanz, der Demokratie, der Lebensqualität und Lebenssicherheit der Bürger. Auch in den so genannten reichen Staaten hungern Millionen Menschen und sterben vorzeitig. „5 Argumente, sofort die Rückzahlung der Staatsschulden zu stoppen“ Interviewer: In welchem Zusammenhang sehen Sie Staatsverschuldung und das FIAT – Geldsystem? Sie geben zu bedenken (siehe später in diesem Interview; die Redaktion), dass die Zentralbanken der Länder ja eigentlich Banken unter privater Kontrolle sind. Diesen Banken könnte man unterstellen, sie hätten die Staatsschulden mit Absicht in die Höhe getrieben. Immer mehr Menschen bezeichnen das Geldsystem als Betrug. Die logische Konsequenz wäre, die Zahlung der Staatschulden an die privaten Banken sofort zu stoppen und das bereits gezahlte Geld zumindest teilweise zurückzufordern. Zudem müsste man die Verursacher und Helfer der Misere vor Gericht stellen. Was halten Sie von diesen provokanten Forderungen? Dr. Werner Rügemer: Nicht alle Zentralbanken stehen so direkt unter privater Kontrolle wie in den USA. Der Unterschied wird aber gerade durch die gegenwärtige Bankenrettung immer geringer. Ob die Banken die Staatsschulden absichtlich in die Höhe getrieben haben – absichtlich im strafrechtlichen Sinne -, weiß ich nicht, dazu brauchen wir interne Unterlagen aus den Banken, die haben wir noch nicht. Aber folgendes ist klar: 1. Die Banken haben Kredite an Staaten vergeben und tun dies weiter, ohne einen professionellen Rückzahlungsplan auszuhandeln. Sie vergeben Kredite also leichtfertig, verantwortungslos. Deshalb können sie auch nicht verlangen, dass man ihnen solche Kredite einfach „ganz normal“ zurückzahlt. 2. Bestimmte von den Banken geförderte und finanzierte Praktiken führen zu zusätzlicher Verschuldung, wie ich es anhand von PPP erläutern werde (Anmerkung der Redaktion: siehe später in diesem Interview). Es gilt auch für andere Formen der Privatisierung; es gilt auch, wie schon gesagt, für die gegenwärtige Form der Bankenrettung. 3. Wie wir zudem aus dem Handel mit CDOs und ähnlichen Finanzprodukten wissen, wussten viele Banker in ihrem hektischen Gewinnstreben oft selbst nicht Bescheid, was für Folgen ihr Tun hat. Sie haben die Schneeballsysteme in Gang gesetzt, ohne die Folgen zu kennen. Auch daraus muss eigentlich abgeleitet werden, dass der Staat nicht die Folgen zu tragen hat. 4. Anwälte haben Finanzprodukte wie das Cross Border Leasing mit hohem juristischem Aufwand betrügerisch in ihrem Wesen verschleiert; Desinformation gehört zum neoliberalen Paradigma. 5. In den langjährigen Kampagnen zum Schuldenerlass für Entwicklungsländer wurde das Kriterium „illegitime Schulden“ entwickelt, etwa wenn üppige Kredite an Diktatoren vergeben wurden, wo klar war, dass diese sich selbst bereichern. Das Kriterium „illegitime Schulden“ ist auch auf die Überschuldung der „entwickelten“ Staaten anzuwenden, mit der Folge, dass solche Schulden nicht oder nur teilweise zurückgezahlt werden. Das bürgerliche Recht würde ausreichen, dass Banker vor Gericht gestellt werden, wenn Justiz und Politik den Willen dazu hätten. Der Staat könnte auch ein Moratorium beschließen: Ein Jahr lang werden keine Schulden zurückgezahlt, zum Beispiel. Der Staat könnte alle einzelnen PPP-Projekte, Privatisierungen, Kreditvergaben usw. durchgehen und entscheiden: Dies und jenes wird nicht zurückgezahlt. Interviewer: Zu welchen Konsequenzen könnte das führen? Dr. Werner Rügemer: Einzelne Städte und Staaten würden anfangen, ihre Schulden mit guter öffentlicher Begründung nicht mehr zurückzuzahlen. Interviewer: Sie haben eines der wenigen Bücher über „Cross Border Leasing“ (CBL) geschrieben (z.B. hier erhältlich ; die Red). Dieses Finanzprodukt wird in den Massenmedien lediglich als Möglichkeit für Unternehmen, Steuern zu sparen heruntergespielt. Können Sie allgemeinverständlich erklären, worum es sich handelt? Dr. Werner Rügemer: Ich glaube, dass ich das einzige Buch über Cross Border Leasing geschrieben habe, in dem dieses Finanzprodukt vollständig und unabhängig von den Finanzakteuren dargestellt wird. Cross Border Leasing ist ein „strukturiertes Finanzprodukt“, das zur Gruppe der Asset Backed Securities gehört. Als ich 1999 unvermutet darauf stieß, habe ich zunächst fast nichts verstanden. Damals gab die Stadtverwaltung Köln bekannt, dass sie einem „Investor“ in den USA für 100 Jahre die kommunale Kanalisation verkauft und zurückmietet. Der Investor mache das, weil er für diese Auslands-Investition vom US-Staat einen erheblichen Steuervorteil bekomme, davon gebe er der Stadt einen kleinen Teil ab. Das sei leicht verdientes Geld, mit dem die verschuldeten Städte ihre Haushalte aufbessern könnten. An den Betreiberpflichten der Stadt ändere sich nichts, der Investor wolle nicht eingreifen, er sei nur an der Finanztransaktion und am Steuervorteil interessiert. Außerdem dauere das Vertragsverhältnis nicht 100 Jahre, sondern nach 30 Jahren gebe es eine Kündigungsoption. Es gebe kein Risiko bzw. eventuelle Risiken seien „beherrschbar“, so hieß es. Dutzende Städte in Deutschland und Westeuropa haben solche Transaktionen gemacht. Erst nach langen Recherchen kam ich dahinter, um was es eigentlich ging. Alle Medien wie der Spiegel, die Süddeutsche Zeitung und die öffentlich-rechtlichen Sender, also auch diejenigen, die als „kritisch“ gelten und ungleich mehr Recherchemöglichkeiten haben als ich, glaubten jahrelang den Erklärungen der Stadtverwaltungen. In Wirklichkeit geht es bei Cross Border Leasing um folgendes: Der „Investor“ ist eine US-Bank oder die Finanztochter eines US-Energiekonzerns. Im Falle der Kölner Kanalisation war es die First Union Bank in North Carolina. Um den größten Teil des Kaufpreises von 2 Mrd. DM aufzubringen, nahm sie bei zwei anderen Banken 30 Jahre lang laufende Kredite auf, z.B. bei der Norddeutschen Landesbank. Die First Union Bank zahlte die 2 Mrd. DM in eine außerbilanzielle Zweckgesellschaft in der Finanzoase Delaware ein, die war der eigentliche Vertragspartner der Stadt Köln. Diese Briefkastenfirma, die von einer Treuhänderfirma in Wilmington/Delaware verwaltet wird, zahlte die 2 Mrd. $ nicht an den Verkäufer, die Stadt Köln, aus; die Stadt bekam nur 4 Prozent der Kaufsumme, also 80 Millionen DM, sofort am ersten Tag. Der „Rest“ von 1,920 Mrd. DM wurde sofort an drei weitere Banken zur 30jährigen treuhänderischen Verwaltung usgezahlt, sie zahlen namens der Stadt 30 Jahre lang aus dem Betrag die Leasingraten an den „Investor“. So war es jedenfalls vereinbart. „Die Banken schaffen sich gegenseitig Vorteilssysteme zu Lasten der Bürger“ Der langen Rede kurzer Sinn: – Die Investorbank hat einen Steuervorteil, Auch das ist wesentlich bei den strukturierten Finanzprodukten: eine ganze Horde „renommierter“ Berater sichert ab, verleiht Seriosität und verdient mit. Arrangeure waren in Deutschland übrigens vor allem die Deutsche Bank, Daimler Chrysler Financial Services und die australischen Banken Macqarie und Babcock & Brown. „Desinformation der Öffentlichkeit und absolute Geheimhaltung“ Und wir stoßen bei Cross Border Leasing auf weitere typische Merkmale neoliberaler Finanzpraktiken. Da ist erstens die Desinformation der Öffentlichkeit, verbunden mit absoluter, strafbewehrter Geheimhaltung. Die Verträge durften von den Abgeordneten und Stadträten nicht eingesehen werden. Da ist zweitens die Tatsache, dass keine Realinvestition stattfindet; der „Investor“ benutzt die Kanalisation nur als Vehikel für ein Finanzgeschäft, er investiert keinen einzigen Cent in sein Eigentum, die Kanalisation, vielmehr unterwirft er es einer 30jährigen Zwangsjacke, tiefgreifende technische Innovationen sind verboten, weil die ursprüngliche Struktur erhalten bleiben muss. Und da ist drittens noch ein Merkmal: die Staatshaftung. Die 4prozentige Auszahlung an die öffentliche Hand, „Barwertvorteil“ genannt, war in Wirklichkeit eine Versicherungsprämie. Dafür hat in unserem Fall die Stadt Köln die Garantie übernommen, dass der 30jährige Kapitalkreislauf nicht unterbrochen wird bzw. dass die Stadt mit neuen Sicherheiten einspringt, falls der Kreislauf zu stocken anfängt. Interviewer: Bleiben wir bei diesem Beispiel CBL. Sie behaupten, durch das Mindestreservesystem ist CBL ein Tool, ein „virtuelles Finanzkarussell“ zu ermöglichen. Können Sie uns die Wirkungsweise, die Folgen sowie den Zusammenhang mit der derzeitigen Finanzkrise erklären? Vorab wäre eine Definition des „virtuellen Finanzkarussells“ wichtig. Dr. Werner Rügemer: Hier gelten eben keine Vorschriften für Mindestreserven. Sie werden durch die Interbankengeschäfte und ihre Auslagerung in außerbilanzielle Zweckgesellschaften umgangen, ausgehebelt. Und das „Finanzkarussell“ bzw. das „Karussellgeschäft“ macht nur den Anschein, virtuell zu sein. Es sieht erstmal tatsächlich so aus. Aber durch die Garantenstellung der öffentlichen Hand wird aus den virtuellen Forderungen eine reale Forderung an den Staat, falls eine der beteiligten Banken in Schwierigkeiten kommt. Genau das erleben wir jetzt in der sogenannten Finanzkrise und der Art und Weise, wie der Staat die Finanzakteure rettet. Das Finanzprodukt Cross Border Leasing brach deshalb zusammen, weil Gerichte in den USA im Jahre 2008 nach langwierigen Auseinandersetzungen zwischen Finanzämtern und Investoren definitiv den Steuervorteil als gesetzwidrig beurteilt haben. Deswegen stiegen die Investoren aus den Verträgen aus. Die anderen beteiligten Banken hatten aufgrund der Staatshaftung den bequemen Ausweg, ihre Ausfälle zuerst bei den Städten und dann bei den staatlichen Rettungsmaßnahmen zu präsentieren. Interviewer: Es gibt keine Mindestreservesätze bei diesen Geschäften? Dr. Werner Rügemer: Durch die außerbilanziellen Interbankengeschäfte wird die traditionelle Mindestreservenregelung ausgehebelt. Dies ist materiell-rechtlich nicht ungesetzlich, weil die Staaten das zugelassen haben und weil die Wirtschaftsprüfer, die ja in Eigenregie die Bilanzierungsregeln gestalten, dies abgesegnet haben. Interviewer: Beschreiben Sie weitere Szenarien, wie das von Ihnen als „virtuelles Geldkarussell“ bezeichnete System den Normalbürger bedroht? Dr. Werner Rügemer: Am bekanntesten sind die Hypothekenkredite, die von Banken betrügerisch an Millionen von US-Bürgern vergeben wurden. Es wurde mit Niedrigstzinsen gelockt, die aber nur für die Anfangsjahre galten. Es wurden keine Prüfungen gemacht, ob die Kreditnehmer auf Dauer zahlungsfähig sind. Es wurden auf die kreditfinanzierten Eigenheime und Appartements, mit Spekulation auf steigende Werte der Immobilien, neue Kredite vergeben. Die Banken haben gar nicht darauf gesetzt, dass die Kredite wirklich in 20, 30 oder 40 Jahren regulär zurückgezahlt werden, sondern die Banken haben aus diesen Krediten ein Finanzprodukt gemacht und möglichst schnell an weitere Banken weiterverkauft. Es war klar, dass dieses spekulative Schnellballsystem irgendwann zusammenbrechen muss, wie jedes Schneeballsystem. Die Folgen sind dreierlei: auf die zahlungsunfähigen Kreditnehmer kommen Zwangsvollstreckungen und Armut zu; der Staat springt in vielen Fällen ein und übernimmt mit Steuergeldern einen Teil der Zahlungen an die Banken und verschuldet sich damit noch weiter; einzelne Banken gehen pleite. „Die Banken blähen die Geldmenge völlig unkontrolliert auf und erzeugen regelmäßige Krisen“ Interviewer: Sie sagten, die Banken würden mittels dieses Systems untereinander Geschäfte machen, die staatlich unkontrollierte Geldmenge extrem aufblähen. Beschreiben Sie bitte diese komplexe Thematik. Dr. Werner Rügemer: Bleiben wir bei den soeben genannten Hypothekenkrediten. Wenn eine Bank z.B. 10.000 Einzelkredite zu einem Finanzprodukt bündelt und verbrieft, also an eine andere Bank weiterverkauft, dann nimmt diese zweite Bank bei einer dritten Bank Kredite auf, um das Bündel zu kaufen. Die zweite Bank verkauft aber das Bündel weiter an eine vierte Bank, die den Kaufpreis dadurch aufbringt, dass sie bei einer fünften Bank einen Kredit aufnimmt und so weiter und sofort. All dies geschieht über die genannten außerbilanziellen Zweckgesellschaften, die keiner bisherigen Kontrollinstanz unterliegen, weder der Zentralbank noch den Aufsichtsräten der Banken. Interviewer: Welche Forderungen stellen die privaten Banken derzeit an die Regierungen der Welt und wie werden diese erfüllt? Dr. Werner Rügemer: Nachdem die Schnellballsysteme wie im Fall von Cross Border Leasing und der Hypothekenkredite zusammengebrochen sind, entstehen den Finanzakteuren Ausfälle. Diese Ausfälle werden nun den Regierungen präsentiert, die an Stelle der nicht mehr zahlungsfähigen oder nicht mehr zahlungswilligen Vertragspartner einspringen und zahlen sollen. Wie und welche Forderungen genau und in welcher Höhe erfüllt werden – darüber wissen wir wenig, weil die Rettungsmaßnahmen unter höchster Geheimhaltung durchgeführt werden. Die Rettungsmaßnahmen werden durch die Betroffenen selbst durchgeführt. Die Brandstifter haben sich blitzschnell und sehr routiniert in Feuerwehrleute verwandelt, als hätten sie sich jahrelang darauf vorbereitet. „Die Kontrollkommission des Bundestages bekommt geschwärzte Berichte über den Verbleib der Gelder“ Interviewer: Wie kann es geheim gehalten werden, wie die Steuergelder der Bürger ausgegeben werden? Wie können die Brandstifter sich in Feuerwehrleute verwandeln, sprich aus der privaten Bankenwirtschaft schnell in die Politik überwechseln? Dr. Werner Rügemer: Zum Beispiel hat der Deutsche Bundestag nach kurzer Diskussion eine pauschale 480 Milliarden Euro-Ermächtigung beschlossen, um damit die Banken zu retten. Die Ausführung wurde einer ausgelagerten neuen Behörde (Soffin, Sonderfonds Finanzmarktstabilisierung) überlassen, die ohne zeitliche Begrenzung außerhalb des Bundeshaushalts die 480 Mrd. verteilen kann. Der Soffin braucht dazu keine öffentliche Rechenschaft zu geben. Wenn der Soffin seine Tätigkeit beendet, werden die Schulden, die er gemacht hat, einfach auf den Bundeshaushalt übertragen. Es gibt eine parlamentarische „Kontrollkommission“ mit 9 Bundestags-Abgeordneten, die aber zur Geheimhaltung verpflichtet sind; und selbst sie bekommen nur Berichte, die teilweise geschwärzt sind. Die Geheimhaltung ist aber, wie ich es schon beim Cross Border Leasing geschildert habe, ein konstitutives Element der neoliberalen Ökonomie, das gilt auch bei Privatisierungen und PPP. Interviewer: Welche Rolle spielt die „Wall Street“? Dr. Werner Rügemer: Mit „Wall Street“ wird traditionell das US-Finanzzentrum in New York bezeichnet. Zur Wall Street gehören aber inzwischen auch die Weltbank und der Weltwährungsfonds in Washington und die ausgelagerten Offshore-Zentren von US-Finanzakteuren wie Delaware, die Cayman Islands, die Bahamas usw. Zur Wall Street gehören inzwischen nicht nur Banken, sondern auch die einschlägige Beraterbranche wie die Wirtschaftskanzleien, Wirtschaftsprüfer, Unternehmensberater, Ratingagenturen. Zur Wall Street muss man inzwischen auch die City of London zählen, denn durch die extremen Deregulierungen unter der Regierung von Margret Thatcher während der 80er Jahre in Großbritannien haben viele Firmen der Wall Street Dependancen in London errichtet.

Abbildung: Der Bulle im Bowling Green Park nahe der Wall Street (New York City) als Zeichen für „börslichen Optimismus“ (Quelle: Wikipedia) So hat etwa der größte Versicherungskonzern der Welt, American International Group (AIG), einen großen Teil seiner krisenverursachenden Transaktionen über die Londoner Niederlassung abgewickelt. Mit dem eigentlich anachronistischen Begriff „Wall Street“ ist also das konzeptionelle und weltweit ausstrahlende Zentrum der neoliberalen Finanzwelt gemeint, das aus mehreren Orten mit vielen Mittätern besteht. „Die staatlichen Hilfen gegen die Krise gehen direkt an die Verursacher der Krise“ Interviewer: Wo landen die staatlichen Hilfen, die viele Millionen Menschen täglich hart erarbeitet und als Steuern abgeführt haben? Dr. Werner Rügemer: Sie landen bei den Verursachern der Finanzkrise. Übrigens haben auch die Berater wieder viel zu tun. Sie haben z.B. den Städten zu Cross Border Leasing geraten und die Verträge verfasst, jetzt spielen auch sie Feuerwehr und beraten die Städte wieder. Kanzleien wie Freshfields und Linklaters, die die Verträge für Cross Border Leasing und andere krisenverursachende Produkte gemacht und sich auch als politisch Lobby betätigt haben, verdienen jetzt wieder Geld dafür, dass sie für die Bundesregierung die Gesetze zur Banken- und Unternehmensrettung entwerfen. Die Investmentbanken, die viel Geld bei Unternehmensfusionen verdient haben, verdienen jetzt wieder viel Geld, um die fusionierten Unternehmen bei Verkauf der vorher aufgekauften Unternehmen zu beraten. Interviewer: Sind die Konsequenzen, die die Regierungen gezogen haben, genügend oder besteht die Gefahr, dass nach einer Schampause alles weitergeht wie zuvor? Dr. Werner Rügemer: Die Konsequenzen der Regierungen sind vor allem falsch. Es müssten die Krisen verursachenden Praktiken verboten werden. Das ist aber nicht der Fall. Deswegen machen die Finanzakteure mit Verbriefungen, außerbilanziellen Zweckgesellschaften, Derivaten usw. inzwischen schon wieder weiter als wäre nichts geschehen. Die Schamfrist ist schon vorbei, auch bei den Auszahlungen der Boni. Interviewer: Sie sagten, die schlimmsten Pleitebanken sind z.B. die AIG, die IKB oder die HRE. Sie haben bereits beschrieben, dass sowohl in der Regierung als auch in den Zentralbanken meist genau die Sorte Manager am Werk ist, welche auch eben in diesen Pleitebanken im Vorstand sitzen. Ist diese Vermischung nicht äußerst skandalös? Können Sie Namen nennen? Analysieren Sie dieses Problem ruhig von Grund auf. Dr. Werner Rügemer: An der Spitze des SoFFin – Sonderfonds Finanzmarktstabilisierung -, also der Behörde, die in Deutschland die vom Bundestag pauschal beschlossenen 480 Milliarden Euro zur Rettung der Banken verteilen soll, steht mit Herrn Rehm ein Banker, der zur Finanzkrise selbst beigetragen hat. Er war vor der Krise Chef der Norddeutschen Landesbank, die wie vorhin beschrieben z.B. stark im Cross Border Leasing engagiert war. Der Staatssekretär im deutschen Finanzministerium, Asmussen, der ein besonders aggressiver Verfechter der Deregulierung war – er hat sich vehement für die Verbriefung eingesetzt -, ist heute im Namen der Bundesregierung weiter für das Rettungsmanagement zuständig. Aber auch in den großen Banken wie der Deutschen Bank, Commerzbank, bei den Versicherungskonzernen Allianz und Münchner Rück – um nur die größten Krisentreiber zu nennen – sind noch dieselben Vorstände und Aufsichtsräte in der „Verantwortung“ wie vor der Krise. Kein Wirtschaftsprüfer wurde ausgewechselt. Keine Ratingagentur wurde für falsche und Gefälligkeitseinstufungen gemaßregelt. Interviewer: Nehmen wir das Beispiel Hypo Real Estate (HRE). In den Medien wird unglaublich viel darüber berichtet. Der Staat investiert Milliarden, nur wohin fließt dieses Geld? Wer sind die Gläubiger der HRE? Dr. Werner Rügemer: Es herrscht Geheimhaltung. Nur zufällig wurde durch eine kurzfristige Undichtigkeit beim Untersuchungsausschuss des Bundestages ein Teil der Gläubigerliste der HRE bekannt: Bayerische Landesbank, Deutsche Bank, Commerzbank, DZ Bank, Allianz AG, Münchner Rück AG. „Strenges Stillschweigen der Politik gegenüber den Bürgern“ Interviewer: Warum wird über die Gläubiger so gut wie nie berichtet? Dr. Werner Rügemer: Die Banken dringen auf absolute Geheimhaltung und die Regierungen als Mittäter spielen mit. Die Aktionäre der IKB hatten auf ihrer Hauptversammlung beschlossen, dass eine Sonderprüfung durchgeführt wird. Ein Sonderprüfer hat in einjähriger Arbeit einen Bericht erstellt. Die Deutsche Bank hat durchgesetzt, dass der Bericht nicht veröffentlicht wird. Die Deutsche Bank hatte der IKB US-Hypotheken-Schrott verkauft und der IKB dafür auch noch die Kredite gegeben. Auch das kam nur ganz am Anfang der Finanzkrise zufällig heraus, sozusagen im ersten Schreck. Die großen, „wirtschaftsfreundlichen“ Medien berichten darüber nicht. Interviewer: Es gibt doch Bankenaufsichten, z. B. die BaFin. Wie kann es sein, dass solche Finanzprodukte legalisiert und zugelassen werden? Wurden sie vorher nicht oder unzureichend überprüft? Dr. Werner Rügemer: Die Bankenaufsichten sind historisch ein Ergebnis der Regulierung. Sie stammen aus einer Zeit, als die Regierungen noch der Meinung waren, dass die Staaten eine gewisse Kontrollpflicht haben. So ist z.B. die kompetenteste Bankenaufsicht der kapitalistischen Welt die Security Exchange Commission (SEC) in den USA. Sie war eine Konsequenz der US-Reformregierung Roosevelt nach der ersten Weltwirtschaftskrise. Vorher gab es keine Bankenaufsicht. 1931 war klar, dass Bilanzmanipulationen ein wesentlicher Grund für die Krise waren. Die SEC hat staatsanwaltliche Kompetenzen, kann Razzien veranstalten, Strafen verhängen, inzwischen allerdings eher theoretisch, weil sie seit Beginn der 90er Jahre unter der Präsidentschaft William Clintons – und einem Finanzminister von der Wall Street – und dann auch unter George W. Bush schrittweise entmachtet wurde, personell ausgedünnt wurde. Durch eine Reihe von Gesetzen – Zulassung von Hedgefonds und außerbilanziellen Transaktionen, Verbriefung usw. – wurden die Bank und Finanzaufsichtsbehörden geschwächt, ausgehebelt. So auch die Bafin in Deutschland. Sie war allerdings von vornherein nicht so mächtig wie ehemals die SEC. Jetzt bei der Anhörung vor dem Untersuchungsausschuss des Bundestages zur HRE beklagte sich Bafin-Chef Sanio, er habe zwar über die Probleme der HRE frühzeitig Bescheid gewusst, habe aber laut Bafin-Gesetz nicht eingreifen dürfen.

Abbildung: Timothy Geithner, derzeitiger Finanzminister der USA und bisheriger Boss der Federal Reserve Bank New York (Quelle: Wikipedia) Interviewer: Hank Paulson, der ehemalige Goldman Sachs – Boss, wurde unter Bush Finanzminister. Werden Ihrer Meinung nach privatwirtschaftliche Interessen mit der Funktion als Vertreter des Volkes vermischt (nicht nur in den USA)? Wie beurteilen Sie den derzeitigen Finanzminister der USA, Tim Geithner? Ihm wird vorgeworfen, er würde den Staats-Etat für sinnlose Bankenrettungen missbrauchen. Dr. Werner Rügemer: Geithner war zuvor Chef der Federal Reserve Bank des Staates New York, also einer Filiale der US-Zentralbank, damit aber auch der wichtigsten Filiale am Standort der Wall Street. Da die Federal Reserve Bank (FED) den großen Privatbanken gehört, ist hier die Vermischung, ja die Identität von privaten Bankinteressen und Staatsinteressen unmittelbar gegeben. Die Bankenrettung Geithners ist nur für die Bevölkerung und den Staat sinnlos, aber sehr sinnvoll für die Banken. |

Verfasst von: Dr. Who | 13.1.10

46 | Interview Dr. Rügemer

Veröffentlicht in Wirtschaft